何为稳定币?

个人误解

之前有很长一段时间,我一直以为稳定币就是比特币、以太币等几大主流的加密货币,所以根本不屑于去理解。但后来听到《蔡钰商业参考》对稳定币的讲解,发现自己之前过于浅薄了。所以不懂的时候,就要去学习,不能盲目自信,当然也不能盲目相信他人。

稳定币发行的出发点:

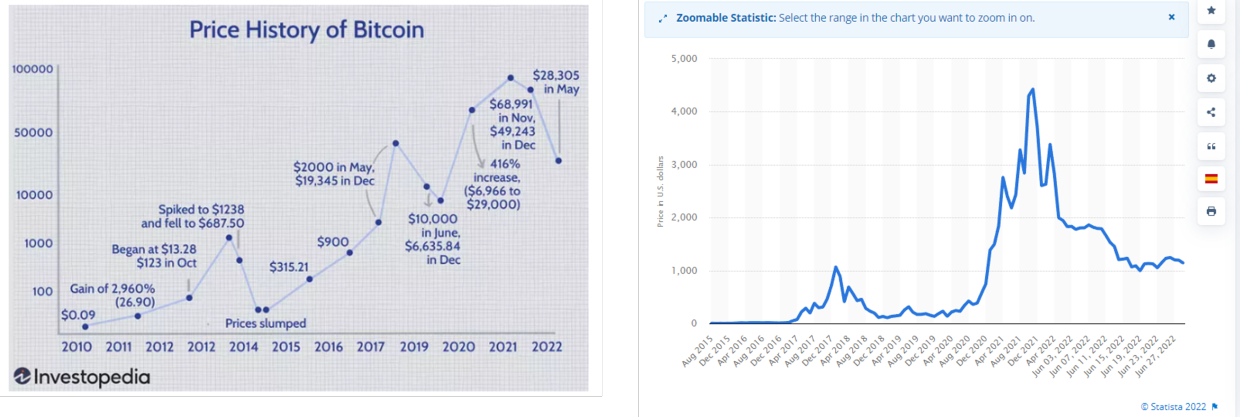

由于依靠挖矿算法(PoW)或权益证明(PoS)等产生的虚拟货币(如比特币、以太币等),很容易受到市场影响波动,如下图列出的比特币、以太币如坐过山车一样的价格波动,很不稳定。假设有人在 2021 年 11 月以 6 万美元的价格买入比特币,但在 2022 年的 5 月,价格就跌破 3 万美元,从投资的角度来说,他要么及时止损卖出去,要么就是继续捂着,等价格回升了再出手。这些数字货币缺乏价值存储的功能,无法替代中心化货币。

因此就有人想打造稳定币,核心想法是依靠区块链的分布式账本,发行一种按照 1:1 锚定价值的加密货币,维持货币稳定价值。

什么是稳定币?

稳定币从本质上来说是一种具有“锚定”属性的加密货币,其目标是锚定某一链下资产,并与其保持相同的价值。作为一种交换媒介,稳定币解决了数字货币与现实法币之间的流通问题,是加密行业的关键要素之一。

稳定币最大的作用,是实现用户和数字货币交易平台之间的资金转移,即扮演资金的流动性。

在现实世界中,资金的流动性是由各国的中央银行来做信用背书的;但在区块链构建的虚拟系统中,由于比特币及以太坊这类加密货币的价格波动剧烈,没法承担这一任务,只能依赖于稳定币。

几种典型的稳定币:

目前市面上主流的稳定币主要有三种类型,即有抵押资产的中心化稳定币,以其他加密货币作为抵押品的稳定币,以及算法稳定币。下面来依次介绍几种类型:

1. 由链下资产做抵押的稳定币,简称抵押稳定币,或中心化稳定币,如 USDT,USDC

USDT 是 USD + Tether 的缩写,背后的发行公司是泰德(Tether),它是锚定美元的稳定币,是以美元或美债等资产抵押作为储备金来支撑稳定币的价格。用户购买时,需要给泰德公司10%的手续费;赎回时,用户可以直接将 USDT 换成美元或是比特币。

但 USDT 这种中心化的稳定币也有两大风险:

- 发行机构是否诚实,即发行机构宣称其质押的储备金是否属实。泰德公司说每个 USDT 都有100%的美元资产抵押,但没有公开可靠的资金审计,所以在2021年给美国监管机构交了一笔罚款。

- 挤兑风险:如果市场大幅度赎回美元,泰德公司持有的资产价格也会大幅下降,就可能影响它的兑换流动性。

USDC 是 USD + Coin 的缩写,是 2018 年由Circle公司发行的一种锚定美元的稳定币,得到 Coinbase 大力支持,它用链下的金融资金做抵押,法币抵押在链下银行账户中,作为链上通证的储备金。USDC 的发行也带动了一批数字交易所发行自己的稳定币,如火币的 HUSD,币安与Paxos合作的 BUSD。

2. 以区块链上的其他加密资产作为抵押品的稳定币,如 Dai

Dai 旨在通过以太坊区块链上的智能合约,将其价值尽可能保持在一美元的水平。Dai 由 MakerDAO 维护和监管,MakerDAO 是一个分散的自治组织,由其治理令牌 MKR 的所有者组成,MKR 可以投票修改智能合约中的某些参数,以确保 Dai 的稳定性。

Dai有以下特点:

- 用户获取 Dai 的方式是基于抵押的方式,用户必须得向 MakerDAO 的金库里存入抵押品来生成 Dai。等还回 Dai 赎回抵押品的时候,需要支付 Dai 利息;

- 抵押品是基于以太坊生成的加密货币,而不是美元,因为 Dai 要借助以太坊来记账;

- 用过量的抵押率来防范道德风险:想要借1美元的 Dai,就得存入超过1美元的以太币作抵押,抵押率 > 1,抵押率由 MakerDAO 决定;

- 用智能合约防范市场风险: 其一,存入的加密资产由智能合约管控,MakerDAO 没法私自取用; 其二:利用智能合约来稳定 Dai 的价格,如果 Dai 的价格低于1美元,智能合约会提高贷款利率,用户嫌贵就会尽早还回 Dai,退回的 Dai 被销毁,总供给量就变少,价格就会被推高;反过来,智能合约会降息,激励大家参与生成更多的 Dai,价格就降低。 若抵押品的价格跌破最低质押率时,会被要求补仓,若未补仓从而跌破清算线,则会被平仓清算。

3. 采用算法调节供需关系的稳定币(即算法稳定币),如 UST

算法稳定币,即以算法实现虚拟货币的币值的稳定性。算法稳定币主要是想通过模拟现实中央银行的货币政策,在稳定币价格高于锚定价格时增加市场供给,在稳定币价格低于锚定价格时后回收供给,以此维持稳定币价格的均衡。

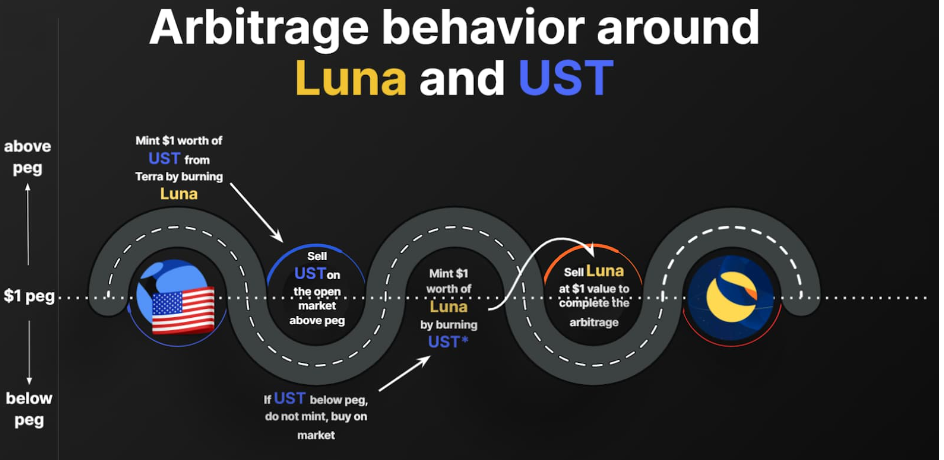

TerraUSD(简称UST)便是区块链公链 Terra 中通过算法挂钩美元的稳定币,它的稳定性来自 Terra 区块链上两个代币的相互转化和价差空间。

- UST 是 Terra 公链的算法稳定币;

- Luna 是 Terra 公链的原生代币,它的价格并不稳定。

当 UST 的价格超过1美元时, 假设为 1.05 美元,Luna 的持有人可将手中的 Luna 以 1 美元的汇率兑换成 UST,之后在市场上按照 1.05 美元出售,产生 5% 的价差。这个过程中,Luna 被销毁,UST 被铸造,UST 增多价格就下降,直至趋近1美元;

当 UST 的价格低于1美元时, 假设为 0.95 美元,UST的持有者可以 1 美元的价格兑换 Luna,之后在市场上出售 Luna,产生 5% 的价差。这个过程中,UST 被销毁,Luna 被铸造,UST的流通量减少,价格就上升,直至趋近于 1 美元;

- 此外,Terra 项目方为 UST 配套了一种储蓄机制。该机制通过名为 Anchor 的借贷协议,为 UST 存款者提供了平均20%的年化收益,并通过这一机制锁定了巨额流动性。但在现实中缺乏真实需求的场景以产生足够多的收益,所以导致每年亏损。结果就是2022年5月份,UST 和 Luna 遭遇死亡踩踏,出现了死亡螺旋。

稳定币对社会经济环境的影响

现实世界里的货币政策是,只要经济不景气,央行可以降息,刺激投资和消费,拉动经济。但是如果现实世界的法币和它对应的稳定币有了利息差,实体世界越降息,流动性就越流向加密货币市场。这样一来,实体世界的降息不但没有刺激经济,反而起了反效果。

还有一个问题是,稳定币如果崩塌了,谁给它兜底。这也是 Luna 出事后,摆在韩国政府部门的一道难题。

CBDC,Libra 与稳定币的区别

- 全球央行数字货币(CBDC)与中心化稳定币有一定相似之处,但不同的是 CBDC 由央行发行的,各国央行在发行数字货币时,规定了发行上限,不至于滥发。

- Libra 一开始锚定 4 种类型的货币,简称一篮子货币;2.0版改名为 Diem,锚定的货币减少到一种,只锚定美元,但依然被美联储认为有隐私和反洗钱方面的风险。